“Nesse sentido, é possível perceber que o mercado imobiliário continua bastante dinâmico”, revelou.

Segundo José Figueiredo, o confinamento até “acabou por trazer algumas oportunidades para o ComparaJá.pt, visto que, ao disporem de mais tempo como consequência da obrigação de permanecer em casa, muitos portugueses que até não tinham o hábito de comparar os seus produtos bancários – desde o crédito habitação ao cartão de crédito – ou pacotes de telecomunicações, acabaram por dedicar algum do seu tempo a esta análise, de forma a encontrar oportunidades de poupança, recorrendo à nossa plataforma para tal”.

Após uma retração por parte dos consumidores durante o final do mês de março e início de abril de 2020, sobretudo ao “nível da pesquisa por crédito habitação, dadas as incertezas quanto aos timings de retoma da “normalidade”, este responsável disse que foi “percebendo que a cada semana que passava a procura ia, gradualmente, retomando os níveis anteriores ao surgimento da Covid-19”.

“Neste momento essa retração já não se faz notar, estando o mercado do crédito habitação muito dinâmico”, adiantou.

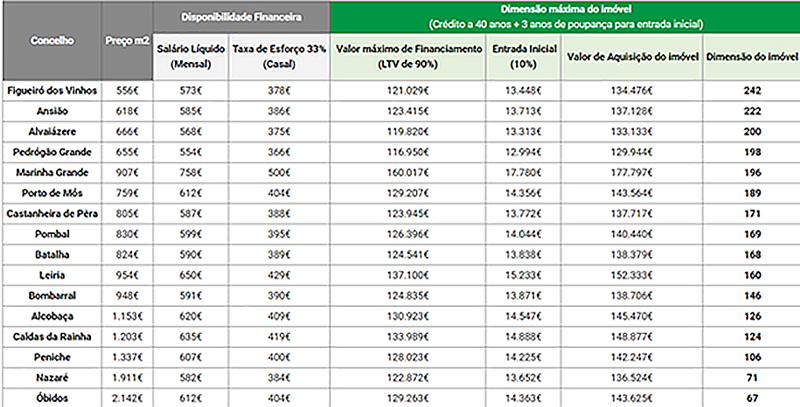

Segundo este responsável, a taxa de esforço é um importante indicador para as famílias – não só da região Oeste, mas de todo o país – “no momento de contrair crédito”. “Este conceito avalia a proporção dos rendimentos totais de um agregado afetos ao pagamento das várias obrigações financeiras, nomeadamente o crédito à habitação, o crédito automóvel e outros empréstimos ao consumo”, explicou, acrescentando que mede a capacidade de cumprimento dos compromissos financeiros assumidos pelos agregados familiares.

De forma a garantir que, após o pagamento das obrigações mensais com créditos, as famílias dispõem de rendimentos suficientes para fazer face às despesas do dia a dia (tais como alimentação, saúde, transportes, educação ou lazer), bem como para alocar parte a poupanças, “esta taxa não deverá ser superior a 33%, ou seja, um terço do rendimento total do agregado”, referiu.

Com a guerra de spreads a “levar bancos a descer já abaixo de 1% e com a Euribor em mínimos históricos, atualmente a contratação ou transferência de crédito habitação afirma-se como muito apelativa, uma tendência que se mantém em época de Covid-19”.

Nesse sentido, de acordo com José Figueiredo, podem ser apontadas três grandes razões para o facto de atualmente ser apelativo pedir ou transferir crédito habitação.

“Desde 2008 que os spreads praticados pelas instituições financeiras não se encontravam tão baixos. Esta taxa tem vindo a descer na generalidade dos bancos, sendo o mínimo atualmente publicitado de 0,95%”, disse, acrescentando que “no entanto, para determinados tipos de operações é possível conseguir um spread abaixo de 0,9%, como vários utilizadores do ComparaJá.pt tiveram oportunidade de beneficiar ao recorrer aos nossos serviços gratuitos de comparação”.

0 Comentários